- box: 1

- Szczegóły

- Kategoria: Monitor gosp. - grexit

Jeden z czołowych polityków rządzącej w Niemczech chadecji - Volker Kauder ostro skrytykował nowy rząd Grecji. Według niego „kanclerz Niemiec Angela Merkel i Niemcy wielokrotnie byli poniżani przez Greków”. „Należy o tym przypomnieć. Uratowaliśmy Greków przed ruiną. Nadszedł czas, by Grecy to uznali, zamiast skłócać państwa strefy euro” – zaznaczył polityk CDU.

Kauder wezwał szefa rządu w Atenach Aleksisa Ciprasa do tego, by kontynuował drogę reform. „Od początku mówiliśmy: Ściągnijcie podatki od bogatych! Do dziś tego nie zrobili. Chciałbym, by Cipras wreszcie się tym zajął. Dojenie bogatych to w końcu naturalne zachowanie dla lewicowego populisty”.

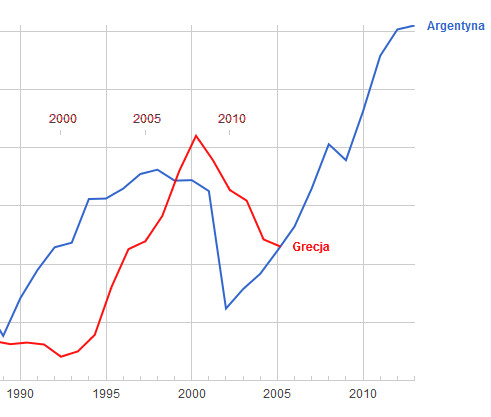

Poniższy rysunek pokazuje porównanie przebiegu kryzysu (wielkość PKB) w Grecji, której ponoć „pomagali” Niemcy i podobnego kryzysu w Argentynie, której nikt nie pomagał:

Może więc nie ma się czym chełpić panie Kauder? Skoro bierzecie to „na klatę”, to może raczej mówićo winie, niż zasługach?

- Szczegóły

- Kategoria: Monitor gospodarczy

W ramach przygotowywanego przez rząd "Megapakietu dla Ślaska”, planuje się rozwój terenów inwestycyjnych (Katowickiej Specjalnej Strefy Ekonomicznej), rewitalizację terenów poprzemysłowych oraz promowany przez Buzka program wyłapywania z powietrza CO2 i składowania go w zamykanych kopalniach.

W ramach przygotowywanego przez rząd "Megapakietu dla Ślaska”, planuje się rozwój terenów inwestycyjnych (Katowickiej Specjalnej Strefy Ekonomicznej), rewitalizację terenów poprzemysłowych oraz promowany przez Buzka program wyłapywania z powietrza CO2 i składowania go w zamykanych kopalniach.

Wszystko w ramach planu Junckera, który opisuje w tym kontekście Zbigniew Kuźmiuk:

Środki finansowe, które Komisja chce włożyć do tego programu mają wynieść zaledwie 21 mld euro (5 mld euro ma pochodzić z Europejskiego Banku Inwestycyjnego (EBI), zaś kwota 16 mld euro miałaby być gwarantowana z budżetu UE, a tak naprawdę byłaby to tylko połowa tej kwoty czyli 8 mld euro pochodzące z programu Łącząc Europę jako zabezpieczenie przyszłych roszczeń z tytułu udzielonych gwarancji).

Środki te zgromadzone w Europejskim Funduszu Inwestycji Strategicznych miałyby być tylko swoistą dźwignią finansową tzw. lewarem z efektem mnożnikowym 1:15 (czyli każde euro włożone do niego ma wygenerować inwestycje o wartości 15 euro).

To właśnie przyjęcie takiego mnożnika daje 315 mld euro wydatków inwestycyjnych w ciągu najbliższych 3 lat, przy czym 240 mld euro miałyby wynosić inwestycje sektora prywatnego o długim okresie zwrotu, a 75 mld euro inwestycje małych i średnich przedsiębiorstw.

Także kraje UE miałyby możliwość udziału w tworzeniu kapitału tego Funduszu, a ich wpłaty na ten cel, byłyby odliczane od deficytu strukturalnego ich sektorów finansów publicznych (do takich deklaracji przewodniczący Juncker bardzo zachęca poszczególne kraje członkowskie).[...] Plan Junckera nie ma więc 315 mld euro („gotówki” ma mieć zaledwie 13 mld euro – 5 mld z EBI i 8 mld euro z budżetu UE), a środki na te inwestycje muszą wyłożyć sami inwestorzy, którzy ze wspomnianych 13 mld euro dostaną tylko gwarancje na część wartości przedsięwzięcia wcześniej zaakceptowanego przez fachowców z Komisji i EBI.

- Szczegóły

- Kategoria: Monitor gosp. - grexit

Wbrew obawom, Grecy po wyborach nie poszli na ostrą konfrontację z UE. Co prawda odmówili współpracy z „trojką” i podjęli starania o oddłużenie kraju, ale nie żądają już prostej redukcji zadłużenia. Z ulgą odnotowały to media: Koalicja rządowa wycofuje się z nierealistycznych żądań umorzenia części greckiego zadłużenia. Gabinet Ciprasa nie oczekuje też kredytów

z Moskwy.

Wbrew obawom, Grecy po wyborach nie poszli na ostrą konfrontację z UE. Co prawda odmówili współpracy z „trojką” i podjęli starania o oddłużenie kraju, ale nie żądają już prostej redukcji zadłużenia. Z ulgą odnotowały to media: Koalicja rządowa wycofuje się z nierealistycznych żądań umorzenia części greckiego zadłużenia. Gabinet Ciprasa nie oczekuje też kredytów

z Moskwy.

Jednak to nie jest cała prawda. Grecja po prostu zmieniła strategię i szuka kompromisu. Nowy minister finansów Grecji Varoufakis proponuje zamianę części długu na dwa rodzaje nowych obligacji. Pierwszy typ – indeksowany do nominalnego wzrostu PKB (growth-linked bonds), zastąpiłby europejskie pożyczki ratunkowe, a drugi, który nazwał obligacjami bez ustalonej daty wykupu (wieczystymi, perpetual bonds). W tym drugim przypadku – stosowanym do posiadanych przez EBC obligacji greckich, gwarantowana byłoby jedynie stałe wypłacanie odsetek.

Dzisiaj rzeczniczka MFW zaprzeczyła informacjom, że prowadzi z Grecją negocjacje na ten temat.

Szczególne zainteresowanie wzbudza propozycja obligacji powiązanych z PKB i nadwyżką budżetową. Istnieje trochę publikacji objaśniających to zagadnienie – niestety głównie anglojęzycznych. Przede wszystkim warto polecić obszerny artykuł niemieckich ekonomistów analizujących plusy takiego rozwiązania. Wymieniają oni:

1. Zmniejszenie prawdopodobieństwa niewypłacalności i konieczności dalszej restrukturyzacji greckiego długu (stabilizacja długu może być osiągnięta nawet w najgorszym scenariuszu rozwoju wydarzeń).

2. Umożliwienie Grekom wzięcia pełnej odpowiedzialności za reformy swojego kraju zwiększy prawdopodobieństwo sukcesu.

3. Trzecią zaletą jest odroczenie płatności, które ułatwia antycykliczną politykę fiskalną. Czyli gdy pojawia się dekoniunktura, to rząd nie musi zwiększać obciążeń podatkowych, by zrekompensować mniejsze wpływy.

4. Może to być korzystne dla wierzycieli (w tym głównie Niemców), którzy mogą zyskać więcej, jeśli gospodarka Grecji stanie na nogi.

W istocie jest to pewna forma ubezpieczenia od recesji.

Zobacz też:

- Komentarz Scotta Sumnera: on the new Greek proposal.

- Adokument MFW dotyczący tego rodzaju rozwiązań

- Opis wcześniej już stosowanych przez Grecję papierów powiązanych z PKB

- Analogiczne rozwiązanie Azastosowane przez Argentynę (+ dyskusja na stronach The Economist)

źródło ilustracji: Wikipedia

- Szczegóły

- Kategoria: Monitor gosp. - kredyty we frankach

Stare przysłowie mówi, że nie ma tego złego, co by na dobre wyjść nie mogło. Kryzys z kredytami indeksowanymi we frankach szwajcarskich może być w myśl tego przysłowia wykorzystany do zainicjowania znaczących reform polskiego systemu finansowego.

Co by się stało, gdyby powstał Polski Bank Hipoteczny, który przejąłby kredyty hipoteczne zaciągnięte przez Polaków? Jakie byłyby korzyści z powstania takiego banku? Bank ten mógłby być własnością samorządów, które poprzez tą instytucję mogłyby prowadzić politykę inwestycyjną na swoim terenie. Taka struktura banku pozwoliłaby na wprowadzenie zasad wzorowanych na bankowości islamskiej. To znaczy udzielone kredyty byłyby bez odsetek (ewentualnie – w okresie przejściowym z odsetkami w wysokości WIBOR), ale w zamian bank pobierałby część czynszu w całym okresie użytkowania nieruchomości.

Problem kredytów frankowych można by rozwiązać poprzez sprzedaż przez NBP bankowi hipotecznemu opcji na zakup franków po kursie przy jakim były zaciągnięte kredyty i dostosowanych do terminów spłaty tych kredytów. Rozliczenie mogłoby być dokonywane w udziałach banku hipotecznego. W ten sposób część rezerw walutowych zostałaby z biegiem czasu zamieniona na udziały w polskich nieruchomościach (które zapewne będą zyskiwać na wartości).

Poniżej zebrano spis korzyści z funkcjonowania takiego banku, dodając przy okazji nieco szczegółowych zasad jego funkcjonowania:

1. Korzyści dla kredytobiorców

1.1. Pozbycie się „garba odsetkowego”. Do spłaty pozostaje pożyczony kapitał (minus dotychczasowe spłaty).

1.2. Wielkość czynszu płaconego bankowi może być uzależniona od tego, czy i jak kredyt jest spłacany. W skrajnych przypadkach może istnieć możliwość przejęcia nieruchomości przez bank w zamian za czynsz (jednak bez prawa sprzedaży innym instytucjom). Daje to poczucie bezpieczeństwa – gdyż jeśli ktoś kupił/wybudował dom, to będzie miał prawo w nim mieszkać opłacając czynsz - do śmierci, nawet jeśli nie będzie mógł wykupić hipoteki.

2. Korzyści dla samorządów (właścicieli banku)

2.1. Uzyskanie stabilnego źródła przychodów o wiele lepszego, niż podatek katastralny (czynsze płacone przez właścicieli skredytowanych nieruchomości).

2.2. Bank Hipoteczny umożliwiłby prowadzenie rozsądnej polityki inwestycyjnej i mieszkaniowej. Przejęte nieruchomości (nie spłacone a opuszczone przez lokatorów) mogłyby z czasem zastąpić lokale socjalne.

2.3. Przy okazji mógłby przejąć rolę banków miejskich – obsługujących budżet gmin. Pozwoliłoby to na likwidację olbrzymich kosztów finansowych ponoszonych w tej chwili przez gminy.

3. Korzyści dla banków.

3.1. Zmniejszenie (praktycznie do zera) ryzyka związanego ze spłatą kredytów.

3.2. Likwidacja ryzyka kursowego (gwarancja ze strony państwa otrzymania w określonym terminie przewidzianej umowami kwoty w walutach w jakich są indeksowane te umowy).

4. Korzyści dla państwa

4.1. Rozwój kredytów hipotecznych (dzięki lepszym warunkom) umożliwi szybkie zaspokojenie wielkich potrzeb mieszkaniowych obywateli i ożywienie w wielu działach gospodarki.

4.2. Likwidacja problemu kredytów hipotecznych w sposób pozbawiony napięć i zagrożeń dla stabilności systemu finansowego.

4.3. Łagodne przesterowanie działalności NBP na większe zaangażowanie we wsparcie dla polskiej gospodarki.

Najtrudniejszym do rozwiązania jest oczywiście problem odsetek. Przy średnim oprocentowaniu kredytu 5% rocznie i okresie spłaty kilkunastu lat – odsetki wyniosą około połowy pożyczonego kapitału. To są koszty zbyt duże, aby można je było zrównoważyć zbieranym czynszem (musiałby on sięgać tysiąca złotych miesięcznie). Dlatego ważną częścią działalności banku powinno być zamiana (spłacanie) kredytów w bankach komercyjnych na kredyty w banku hipotecznym. O ile oczywiście jest to możliwe/sensowne i pozwalają na to kapitały banku. Zmniejszenie w ten sposób płaconych odsetek poniżej 2% pozwoliłoby na uzyskiwanie dochodów już przy czynszach rzędu 200-300 PLN. Oczywiście konieczne byłoby tu solidarne rozłożenie kosztów odsetkowych tych kredytów, których nie udałoby się wcześniej spłacić.

- Szczegóły

- Kategoria: Monitor gosp. - kredyty we frankach

KNF proponuje umożliwienie przewalutowania kredytów indeksowanych we frankach szwajcarskich na złotówki po kursie z dnia zaciągnięcia kredytu. Barbara Garlacz, radca prawny w kancelarii Harvest Legal House przedstawia argumenty za tym, że umowę kredytową można podważyć, więc dla banków lepsza będzie zgoda na propozycje KNF niż procesy z klientami. Te argumenty oparte są jednak o prawnicze sztuczki, które mogą, ale nie muszą być dla sądu przekonujące. Na przykład: [banki] udostępniały kredytobiorcom kwotę w złotych, a zgodnie z prawem bankowym kredyt to właśnie udostępniona do dyspozycji kredytobiorcy określona kwota środków pieniężnych, a nie zarejestrowana na wirtualnym koncie kredytobiorcy kwota w walucie CHF, do którego kredytobiorca ma jedynie podgląd.

KNF proponuje umożliwienie przewalutowania kredytów indeksowanych we frankach szwajcarskich na złotówki po kursie z dnia zaciągnięcia kredytu. Barbara Garlacz, radca prawny w kancelarii Harvest Legal House przedstawia argumenty za tym, że umowę kredytową można podważyć, więc dla banków lepsza będzie zgoda na propozycje KNF niż procesy z klientami. Te argumenty oparte są jednak o prawnicze sztuczki, które mogą, ale nie muszą być dla sądu przekonujące. Na przykład: [banki] udostępniały kredytobiorcom kwotę w złotych, a zgodnie z prawem bankowym kredyt to właśnie udostępniona do dyspozycji kredytobiorcy określona kwota środków pieniężnych, a nie zarejestrowana na wirtualnym koncie kredytobiorcy kwota w walucie CHF, do którego kredytobiorca ma jedynie podgląd.

Jest dość oczywiste, że sąd będzie musiał przeanalizować każdą umowę kredytową. Jeśli wynika z niej, że bank pożycza złotówki, a kurs franka służy do wyliczenia odsetek, powyższy argument nie będzie wzięty pod uwagę.

Niezależnie od tego, jakie umowy banki dawały klientom do podpisania i jak łatwo będzie je podważyć, droga sądowa może być dla nich dużo korzystniejsza. Po pierwsze banki już wygrały, gdy okazało się że państwo (rząd i NBP) stoją po ich stronie i to od nich zależy jak ułożą się z klientami. Nawet jeśli części klientów uda się złożyć pozwy zbiorowe, to sprawy w polskich sądach będą toczyć się latami. Najgorsza dla banku byłaby konieczność nagłej zmiany dużej ilości kredytów. Jeśli nawet dojdzie do zmian w długim czasie – będzie to proces łagodny.

Czytaj więcej: Młode, wykształcone z wielkich miast da sobie radę!