- Szczegóły

- Kategoria: Wybór Ukrainy

Kiedyś Angela Merkel wyraziła ponoć opinię, że Putin stracił kontakt z rzeczywistością. Co w takim razie należałoby powiedzieć o prezydencie Ukrainy, który pokazał „twarde dowody, że rosyjska armia naruszyła suwerenność Ukrainy i jest na terenie tego kraju”. Były to rosyjskie paszporty zabrane osobom, zatrzymanym podczas walk w Donbasie!

Petro Poroszenko (Fot. ANDREAS GEBERT / PAP/EPA)

Petro Poroszenko (Fot. ANDREAS GEBERT / PAP/EPA)

Raczej wątpliwe jest, by Poroszenko miał problemy ze zrozumieniem różnicy między zaangażowaniem armii, a zaangażowaniem pojedynczych obywateli (nawet jeśli są to żołnierze – na co dowodów nie przedstawiono). Po co on wygaduje takie idiotyzmy? Może po to, aby wiceprezydent USA mógł zażądać od Putina wyjścia z Ukrainy. Wygląda więc na to, że zapewniania Poroszenki o dążeniu do pokoju to zwykła ściema. Inaczej nie domagałby się dostaw broni i nie deklarował "pełnego i bezwarunkowego rozejmu" stawiając równocześnie konkretne warunki (opartych na ustaleniach z Mińska).

- Szczegóły

- Kategoria: Monitor gosp. - grexit

Jeden z czołowych polityków rządzącej w Niemczech chadecji - Volker Kauder ostro skrytykował nowy rząd Grecji. Według niego „kanclerz Niemiec Angela Merkel i Niemcy wielokrotnie byli poniżani przez Greków”. „Należy o tym przypomnieć. Uratowaliśmy Greków przed ruiną. Nadszedł czas, by Grecy to uznali, zamiast skłócać państwa strefy euro” – zaznaczył polityk CDU.

Kauder wezwał szefa rządu w Atenach Aleksisa Ciprasa do tego, by kontynuował drogę reform. „Od początku mówiliśmy: Ściągnijcie podatki od bogatych! Do dziś tego nie zrobili. Chciałbym, by Cipras wreszcie się tym zajął. Dojenie bogatych to w końcu naturalne zachowanie dla lewicowego populisty”.

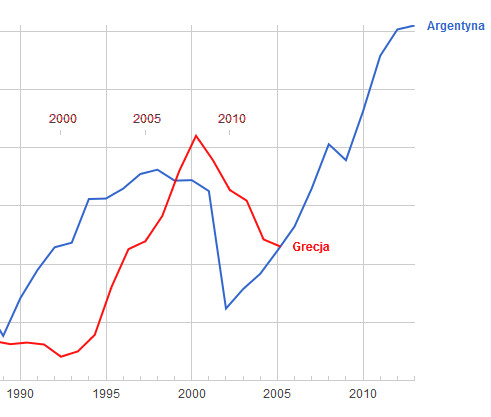

Poniższy rysunek pokazuje porównanie przebiegu kryzysu (wielkość PKB) w Grecji, której ponoć „pomagali” Niemcy i podobnego kryzysu w Argentynie, której nikt nie pomagał:

Może więc nie ma się czym chełpić panie Kauder? Skoro bierzecie to „na klatę”, to może raczej mówićo winie, niż zasługach?

- Szczegóły

- Kategoria: Krótko

Przemówienie Andrzeja Dudy na konwencji wyborczej może zwiastować ważną zmianę w polskiej polityce. Do tej pory polityka ta była definiowana przez spór między czcicielami Ojczyzny skupionymi wokół Jarosława Kaczyńskiego a fajno-Polakami, których jednoczył strach przed PiS. Patrioci nawiązywali do tradycji jagiellońskiej, a fajno-Polakom wystarczała polityka „ciepłej wody w kranach”. Polityka fajno-Polaków zwyciężyła – pomimo tego, że w praktyce była realizacją rzeczpospolitej kolesi a w sferze ideologicznej podążała śladami Adama Michnika. PiS nie stanowił dla większości Polaków atrakcyjnej alternatywy.

Przemówienie Andrzeja Dudy na konwencji wyborczej może zwiastować ważną zmianę w polskiej polityce. Do tej pory polityka ta była definiowana przez spór między czcicielami Ojczyzny skupionymi wokół Jarosława Kaczyńskiego a fajno-Polakami, których jednoczył strach przed PiS. Patrioci nawiązywali do tradycji jagiellońskiej, a fajno-Polakom wystarczała polityka „ciepłej wody w kranach”. Polityka fajno-Polaków zwyciężyła – pomimo tego, że w praktyce była realizacją rzeczpospolitej kolesi a w sferze ideologicznej podążała śladami Adama Michnika. PiS nie stanowił dla większości Polaków atrakcyjnej alternatywy.

Oczywistą alternatywą dla bezpłodnego sporu ciągnącego Polskę w niebyt jest tradycja Norwida i Jana Pawła II: „Ojczyzna jest to wielki - zbiorowy - Obowiązek”, obowiązujący „Ojczyznę dla człowieka” i „człowieka dla Ojczyzny”. Ojczyzna nie jest więc kimś w rodzaju bogini, której składamy ofiary z potu i krwi. „Zbiorowy obowiązek” dotyczy społeczeństwa zjednoczonego w trosce o swą wolność i swój byt.

Niesamowite jest to, że zwrot Andrzeja Dudy ku norwidowskiemu rozumieniu Ojczyzny został zupełnie zignorowany.

Przemówienie było bardzo dobre – pozbawione teoretyzowania. W prosty sposób zbiorowy obowiązek został przełożony na założenia programu politycznego przywódcy:

- Polska to polski naród.

- własne państwo oznacza własność obywateli,

- rolę polityka wyznacza codzienna praca prowadząca ku rozwiązywaniu problemów,

- praca ta musi odbywać się w poczuciu odpowiedzialności.

- Szczegóły

- Kategoria: Wojna cywilizacji

Stanisław Lem stwierdził kiedyś, że gdyby nie internet, nie zdawałby sobie sprawy z tego, ilu idiotów jest na świecie. Dzisiaj w zalewie informacji ta prawda jakoś nam umyka z pola widzenia. Dlatego od czasu do czasu potrzebna jest jakaś konwencja – jak ta o „o zapobieganiu i zwalczaniu przemocy wobec kobiet i przemocy domowej”, aby pozwolić głupocie świecić pełnym blaskiem. Taka myśl zapewne też przyświecała redakcji blogowiska „Salon24”, która promowała co głupsze teksty. Na przykład ten, w którym autor wyraża radość: Kościołowi utarto nosa. Nie jakieś tam „przeciwdziałanie” jest ważne, tylko to – że „nosa utarto” Kościołowi. Czyli pewnie co najmniej połowie społeczeństwa (choć autor tego idiotyzmu najwyraźniej utożsamia Kościół z eposkopatem). W innym tekście informację o tym, że w regionach, gdzie panuje tradycyjny model rodziny (Podkarpacie) problem przemocy jest najmniejszy została skwitowana następująco:

Stanisław Lem stwierdził kiedyś, że gdyby nie internet, nie zdawałby sobie sprawy z tego, ilu idiotów jest na świecie. Dzisiaj w zalewie informacji ta prawda jakoś nam umyka z pola widzenia. Dlatego od czasu do czasu potrzebna jest jakaś konwencja – jak ta o „o zapobieganiu i zwalczaniu przemocy wobec kobiet i przemocy domowej”, aby pozwolić głupocie świecić pełnym blaskiem. Taka myśl zapewne też przyświecała redakcji blogowiska „Salon24”, która promowała co głupsze teksty. Na przykład ten, w którym autor wyraża radość: Kościołowi utarto nosa. Nie jakieś tam „przeciwdziałanie” jest ważne, tylko to – że „nosa utarto” Kościołowi. Czyli pewnie co najmniej połowie społeczeństwa (choć autor tego idiotyzmu najwyraźniej utożsamia Kościół z eposkopatem). W innym tekście informację o tym, że w regionach, gdzie panuje tradycyjny model rodziny (Podkarpacie) problem przemocy jest najmniejszy została skwitowana następująco:

Wynikałoby z tego, że Polska powinna zainicjować konwencję o powtórnym zaangażowaniu kobiet przy garach, aby uniknęły bicia ich przez mężczyzn, złoszczonych ich zdrożnymi aspiracjami do równouprawnienia. Osoby zaś zależne tej samej płci co mężowie mają siedzieć cicho, bo jak dostaną w nos, to z własnej winy. I w ten sposób też będzie załatwiony problem płci kulturowej.

W trakcie debaty przeciwnicy Konwncji niejednokrotnie odnosili się do jej wad, które wylicza Joanna Banasiuk w "Naszym Dzienniku":

-

Jest sprzeczna z polską Konstytucją (szersze uzasadnienie znajdziesz tutaj).

-

Prawdziwym celem konwencji jest wprowadzenie ideologii „gender”. „Polska niejednokrotnie spełnia wyższe standardy w kwestii polityki antyprzemocowej niż przewiduje to unijna Konwencja. I są one skuteczne. Dowodem na to są wyniki badań Agencji Praw Podstawowych Unii Europejskiej, w świetle których wypadliśmy najlepiej na tle innych państw członkowskich UE – Polska jest tym krajem UE, w którym jest najniższy wskaźnik przemocy wobec kobiet. Nasze mechanizmy są dobre. Oczywiście możemy je ulepszać, ale do tego nie potrzebujemy ratyfikacji manifestu ideologicznego”.

-

Konwencja ingeruje w procesy wychowawcze: nakazuje uwzględnianie informacji o niestereotypowych rolach genderowych na wszystkich etapach nauczania.

-

Dokument stygmatyzując również naturalne role kobiece i męskie deprecjonuje naszą tradycję i kulturę.

-

Konwencja przewiduje istnienie komitetu monitorującego, czyli organizacji która zapewne będzie przypisywał sobie prawo do wykładni traktatu – czyli kolejne pozakonstytucyjne źródło prawa.

-

Wdrożenie do polskiego prawa rozwiązań konwencyjnych będzie skutkowało ponoszeniem istotnych zobowiązań finansowych przez Polskę, których beneficjentami nie będą obywatele RP.

- Szczegóły

- Kategoria: Krótko

![]()

Zaginął Antonio Stiuso - były szef wywiadu Argentyny. Nawet reprezentujący Stiuso prawnik nie wie gdzie jest jego klient. Prawdopodobnie ukrywa się on przed „seryjnym samobójcą”, który niedawno dopadł prokuratora Alberto Nismana. Media wówczas informowały: Śmierć argentyńskiego prokuratora Alberto Nismana wciąż pozostaje niewyjaśniona. W kraju wybuchły antyrządowe protesty. Mnożą się też teorie spiskowe. Dziennikarz Damian Patcher, który - jak się uważa - pierwszy poinformował o śmierci 51-letniego Nismana, w obawie o swoje życie, uciekł z Argentyny do Izraela. Wczoraj natomiast media podały, że w domu Nismana znaleziono projekt nakazu aresztowania prezydent Argentyny Cristiny Fernandez de Kirchner. 26-stronicowy projekt leżał w koszu na śmieci.

Antonio Stiuso współpracował z Nismanem w prowadzonym przez niego śledztwie w sprawie zamachu w 1994 roku, na żydowskie centrum w Buenos Aires. Był to czas w którym Argentyna – podobnie jak Polska wdrażała „trudne reformy”. Podobnie jak w Polsce w ich cieniu miały miejsce afery i korupcja. Jak twierdził Nisman, władze Argentyny dążyły do zwiększenia wymiany handlowej z Iranem i dlatego wolały nie dociekać zbytnio kto był zamachowcem. Po zmianie rządów – w roku 2005, prezydent de Kirchner (ojciec obecnej Prezydent kraju) nakazał rozpocząć śledztwo. Prowadzący je Nismanem zginął tuż przed ogłoszeniem jego wyników.