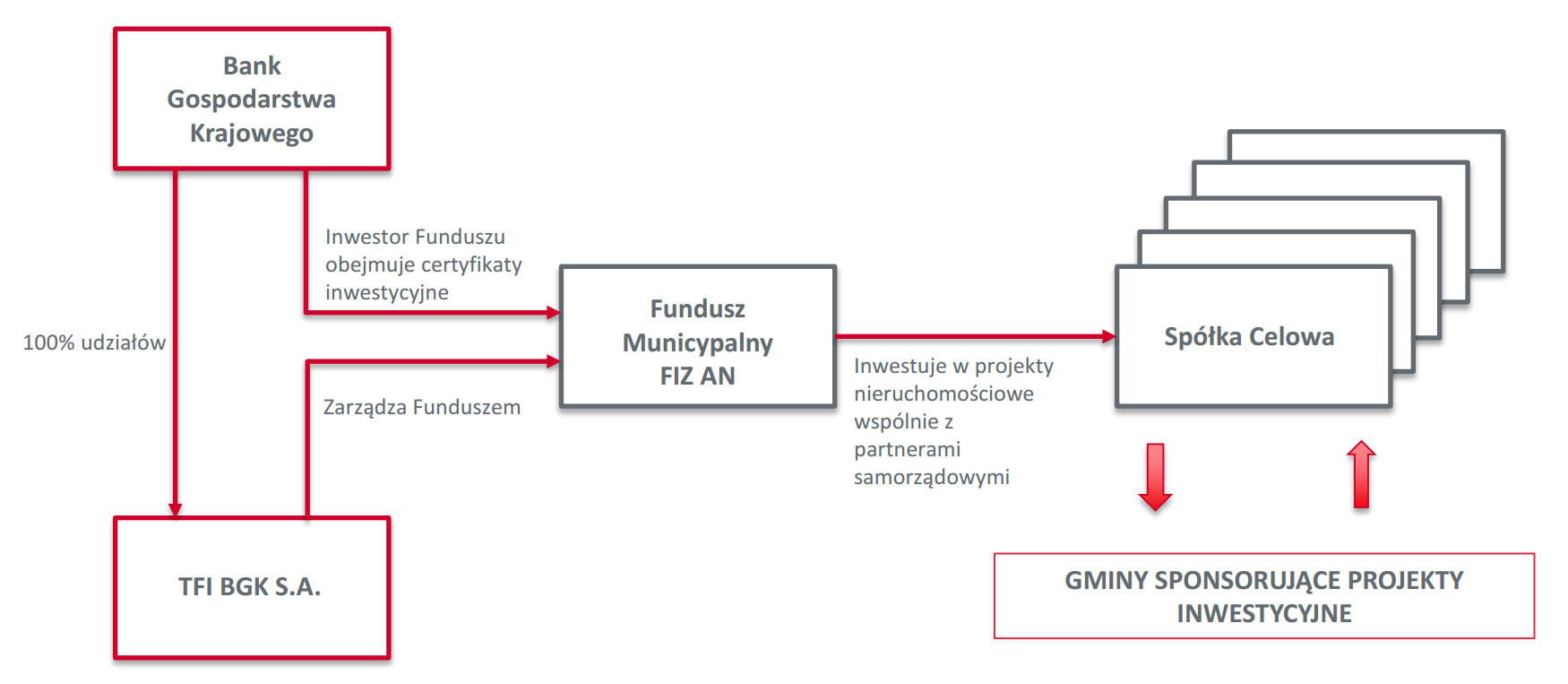

Ważnym elementem programu Mieszkanie+ jest Fundusz Municypalny utworzony przez BGK. Pomysł jest prosty. Gmina która nie posiada wystarczających środków na inwestycję, może wnieść aportem tereny, na których Fundusz sfinansuje budowę. Spłata kosztów inwestycji może następować poprzez opłaty dzierżawne. W tej sytuacji wejście do programu Mieszkanie+ nie wiąże się dla gminy z prawie żadnym obciążeniem i powinno wynikać wyłącznie z oceny potrzeb. To nie są plany, ale już wdrożone i funkcjonujące rozwiązanie. Na przykład w Jarocine zostanie sfinansowana inwestycja budowy 400 mieszkań kosztem 50 milionów.

[źródło grafiki: https://tfibgk.com.pl/download/201605PrezentacjaFuM.pdf]

Pomimo, że to rozwiązanie wydaje się doskonałe – może to być jedynie wstęp do jeszcze lepszego „wynalazku” w postaci banków municypalnych (inaczej: miejskich). Taki bank nie tylko mógłby zajmować się operacyjną obsługą inwestycji w których zaangażowany jest wspomniany fundusz, ale mógłby przejąć całkowitą obsługę finansową samorządów. Inwestycje takie jak Mieszkanie+ to doskonały fundament systemu finansowego alternatywnego dla komercyjnych banków (zob. też Jerzy Wawro, „Cyberpersonalizm”). Perspektywy rozwoju takiego systemu są naprawdę niesamowite. Można w nim zastosować idee bankowości islamskiej, walut lokalnych, a nawet znaleźć alternatywę dla podatku „Janosikowego” (bogate gminy mogą poprzez taki bank finansować rozwój słabszych).