- Szczegóły

- Kategoria: Godne społeczeństwo

Amerykanie wierzą w demokrację zdefiniowaną przez Lincolna jako „rządy ludu, przez lud i dla ludu”. Jednak co najmniej wątpliwe jest stosowanie tej reguły w praktyce. Joseph Stiglitz w krytycznym wobec bankierów artykule pisał: W 2008 roku ówczesny prezydent George W. Bush twierdził, że nie mamy wystarczająco dużo pieniędzy na ubezpieczenia zdrowotne dla amerykańskich dzieci – chodziło o kilka miliardów dolarów rocznie. Ale nagle znalazło się 150 miliardów dolarów na ratowanie towarzystwa ubezpieczeniowego AIG. To pokazuje, że w naszym systemie politycznym coś idzie nie tak. Kieruje się on raczej zasadą ”Jeden dolar, jeden głos” niż ”Jedna osoba, jeden głos”.p

Amerykanie wierzą w demokrację zdefiniowaną przez Lincolna jako „rządy ludu, przez lud i dla ludu”. Jednak co najmniej wątpliwe jest stosowanie tej reguły w praktyce. Joseph Stiglitz w krytycznym wobec bankierów artykule pisał: W 2008 roku ówczesny prezydent George W. Bush twierdził, że nie mamy wystarczająco dużo pieniędzy na ubezpieczenia zdrowotne dla amerykańskich dzieci – chodziło o kilka miliardów dolarów rocznie. Ale nagle znalazło się 150 miliardów dolarów na ratowanie towarzystwa ubezpieczeniowego AIG. To pokazuje, że w naszym systemie politycznym coś idzie nie tak. Kieruje się on raczej zasadą ”Jeden dolar, jeden głos” niż ”Jedna osoba, jeden głos”.p

Potwierdzenie panowania w USA reguły „jeden dolar jeden głos” przynoszą badania statystyczne, o których pisze The Economists w swojej stałej rubryce „Buttonwood”. W artykule „One dollar one vote” opisano statystyczne badanie zmian politycznych w latach1981-2002. Wzięto pod uwagę jedynie te regulacje, w odniesieniu do których przeprowadzane były badania opinii społecznej z uwzględnieniem dochodów. Jedynie 18% zmian zostało przeprowadzonych przy niskim poparciu wśród ludzi bogatych (jeden na pięciu za). Gdy natomiast bogaci akceptowali zmiany w 4/5, współczynnik skuteczności zmian wzrastał do 45% . Co gorsza – poglądy ludzi o niższych dochodach są w tych badaniach statystycznie nieistotne (równe szanse zaakceptowania lub odrzucenia zmian).

Autor dostrzegają w tym systemie „błędne koło”: politycy przyjmują regulacje, które sprzyjają bardziej zamożnym, wzmacniając ich bogactwo; bogaci mają dzięki temu więcej pieniędzy na lobbing i skuteczniej wpływają na polityków. Potwierdzeniem występowania tego procesu może być gwałtowny wzrost nierówności w ciągu ostatnich 30 lat.

- Szczegóły

- Kategoria: Monitor gospodarczy

Współczesnym bohaterem narodowym Irlandii jest księgowy! Na dodatek nie dlatego, że po godzinach nudnej pracy dokonał jakiegoś niezwykłego wyczynu, ale właśnie z powodu dobrze wykonanej roboty! Feargal O’Rourke – bo o nim mowa – jest uważany za twórcę irlandzkiego prawa podatkowego. Dzięki niemu duże korporacje mogą płacić bardzo niskie podatki. Mechanizm nazywa się Double Irish (podwójna irlandzka), gdyż wymaga dwóch irlandzkich firm. Jego działanie można prześledzić na przykładzie Google, który posiada w Irlandii dwie firmy:

- Google Ireland Limited („Irlandia1”)

- Google Ireland Holdings Ltd. („Irlandia2”)

Aż 91% przychodów ze sprzedaży usług Google’a poza USA trafia do firmy „Irlandia 1”. Natomiast Irlandia 2 jest właścicielem praw do wyszukiwarki i związanymi z nią narzędziami reklamowymi. Jednak „Irlandia 2” jest rezydentem podatkowym na Bermudach, gdzie obowiązuje zerowa stawka podatkowa. Zgodnie z prawem irlandzkim wystarczy w tym celu usytuowanie na Bermudach zarządu spółki. Jeśli więc Irlandia1 uzyskuje przychód i ponosi koszty licencji uzyskiwanej od Irlandia2, to podatek dochodowy płaci w Irlandii tylko od niewielkiej różnicy i według prawie najniższej stawki w Europie (12,5%). Drobnym problemem jest to, że w stosunku do firm usytuowanych poza UE w Irlandii podatek jest pobierany „u źródła”. Czyli Irlandia2 „sprzedając licencję” Irlandii1, musiałaby zapłacić w Irlandii 12,5%. Nie ma takiego problemu wobec firm działających w Unii Europejskiej. Dlatego do „optymalizacji podatkowej” potrzebna jest jeszcze spółka holenderska - bo akurat w Holandii podatku "u źródła" się nie płaci - Google Netherlands B.V. („Holandia”). Amerykanie lubujący się w takich określeniach nazwali to „dutch sandwich” (holenderska kanpka).

Całą strukturę pokazano na schemacie (źródło):

- Szczegóły

- Kategoria: Monitor gospodarczy

W sporze o płacę minimalną amerykańscy republikanie (GOP) są jedną z nielicznych dużych partii na świecie, stanowczo się sprzeciwiających takim rozwiązaniom. Uważają, że nawet mała zmiana doprowadzi do likwidacji wielu miejsc pracy. Nie brak także wśród nich zwolenników całkowitej likwidacji tej regulacji. Portal businessinsider.com publikuje analizę skutków takiej zmiany.

W sporze o płacę minimalną amerykańscy republikanie (GOP) są jedną z nielicznych dużych partii na świecie, stanowczo się sprzeciwiających takim rozwiązaniom. Uważają, że nawet mała zmiana doprowadzi do likwidacji wielu miejsc pracy. Nie brak także wśród nich zwolenników całkowitej likwidacji tej regulacji. Portal businessinsider.com publikuje analizę skutków takiej zmiany.

Niektórzy ekonomiści argumentują, że powstanie więcej miejsc pracy dla pracowników o niskich kwalifikacjach (np. młodzieży). Bo obecnie wiele osób nie może znaleźć pracy dlatego, że „ich umiejętności nie są warte 7,25 dolarów na godzinę” (płaca minimalna w USA). Jednak w roku 1980 dzięki inflacji wartość płacy minimalnej spadła w USA o 32 procent, a zatrudnienie zmieniło się niewiele.

Płaca minimalna wymusza na przedsiębiorcy określony poziom sprawności. Jednak rozwiązaniem może być dla niego zastąpienie pracownika maszyną lub systemem komputerowym.

Można też spekulować, że zniesienie minimalnej płacy nie spowodowałoby nagłych cięć, gdyż to „nieprzyjemna” dla obu stron operacja, podkopująca na dodatek zaangażowanie na pracy.

Jednak proces wymiany kadry i zatrudnianie na coraz większą skalę niewykwalifikowanej młodzieży byłby bardzo prawdopodobny. Już teraz mediana wieku pracowników fastfoodów to tylko 28 lat.

W tych amerykańskich analizach nie pojawia się w ogóle problem godnego wynagrodzenia za pracę. Wątpliwe jest także operowanie pojęciami wolnorynkowymi w sytuacji trwałej nierównowagi, umożliwiającej przejmowanie bogactwa społeczeństwa przez finansowych spekulantów. Zarobki menadżerów funduszy hedgingowych w 2013 roku wyniosły łącznie 21,2 mld USD i nikt się nie pyta, czy to nie za dużo. Widać im się należało i tylko taki dziwak jak Paul Krugman może uważać, że „to obala mit o bogaczach, dzięki którym powstają miejsca pracy lub tworzy się wartość dodana w gospodarce”.

Większość ekonomistów nadal uprawia „jedno z najwytrwalej kultywowanych ćwiczeń” (jak to nazwał John Kenneth Galbraith), które polega na uzasadnianiu zwykłej chciwości.

- Szczegóły

- Kategoria: Monitor gospodarczy

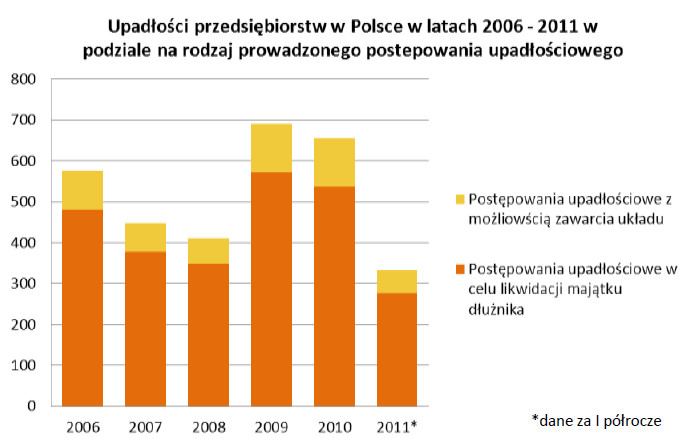

Ponoć w wigilię Bożego Narodzenia zwierzęta mówią ludzkim głosem. Wybory to święto demokracji. Może dlatego w przeddzień wyborów niektórzy politycy mówią ludzkim głosem? Tym razem ten głos jest na tyle ważki, że warto go odnotować. Rząd przygotował właśnie nowelizację prawa upadłościowego.

W założeniach do ustawy czytamy: Polska sytuuje się na 37 miejscu w subrankingu Banku Światowego Doing Business obejmującym analizę postępowań upadłościowych. Wskazuje się w nim na stosunkowo długi czas postępowania, wysokie koszty postępowania i średnie zaspokojenie wierzycieli. Rząd chce to zmienić, usprawniając procesy upadłościowe oraz ich odformalizowanie. Państwo nie ma już być uprzywilejowanym wierzycielem: Zmiany te doprowadzą do częściowej likwidacji uprzywilejowania wierzycieli publicznoprawnych i zwiększą szanse na zaspokojenie w większym stopniu pozostałych wierzycieli: obecnie ciążące na upadłym podatki i inne daniny publiczne oraz składki ZUS obciążają w istocie jego pozostałych nieuprzywilejowanych wierzycieli, co budzi wątpliwości co do zgodności takiego rozwiązania z wyrażoną w art. 2 Konstytucji RP zasadą państwa prawa i z art. 84 Konstytucji RP (obowiązek ponoszenia ciężarów i świadczeń publicznych).

Równie istotne są zmiany, które mają doprowadzić do zmniejszenia skali likwidacji podmiotów wskutek bankructwa. Priorytetem ma być obecnie realizacja polityki „nowej szansy” - zapewnienie możliwości „nowego startu” przedsiębiorcom, których fiasko przedsięwzięcia gospodarczego wynika z niekorzystnej zmiany warunków ekonomicznych. Wykorzystano rekomendacje zmian zaproponowane w ekspertyzie PARP. Z tego opracowania pochodzi wykres, pokazujący jak wielki odsetek bankructw kończy się likwidacją przedsiębiorstwa:

W USA większość bankructw dużych firm kończy się restrukturyzacją lub sprzedażą, a nie likwidacją.

- Szczegóły

- Kategoria: Monitor gospodarczy

Polacy nie chcą korzystać z odwróconej hipoteki. Szacuje się, że w miejscowościach powyżej 30 tys. mieszkańców, które znajdują się w orbicie zainteresowania funduszy hipotecznych, żyje 2 mln właścicieli nieruchomości, którzy mają co najmniej 60 lat. 90 proc. z nich do tego osiąga niewystarczające dochody. – Jeżeliby tylko kilka – kilkanaście procent z tych ludzi skorzystało z odwróconej hipoteki, rynek mógłby urosnąć do poziomu kilkuset tysięcy aktywnych umów. Potencjał jest więc ogromny.

Polacy nie chcą korzystać z odwróconej hipoteki. Szacuje się, że w miejscowościach powyżej 30 tys. mieszkańców, które znajdują się w orbicie zainteresowania funduszy hipotecznych, żyje 2 mln właścicieli nieruchomości, którzy mają co najmniej 60 lat. 90 proc. z nich do tego osiąga niewystarczające dochody. – Jeżeliby tylko kilka – kilkanaście procent z tych ludzi skorzystało z odwróconej hipoteki, rynek mógłby urosnąć do poziomu kilkuset tysięcy aktywnych umów. Potencjał jest więc ogromny.

Dlaczego jest niewykorzystywany? Według specjalistów, oferta nie jest korzystna. W zamian za przeniesienie praw własności domu/mieszkania, jej użytkownik dostaje dożywotnią rentę w wysokości do 200 zł miesięcznie za każde 100 tys. wartości nieruchomości.