- Szczegóły

- Kategoria: Wybór Ukrainy

Angela Merkel pojechała do USA próbując zażegnać groźbę zaostrzenia się ukraińskiego konfliktu. Po spotkaniu Barack Obama stwierdził, że "nie ma wątpliwości, że Rosja narusza integralność terytorialną Ukrainy, zbroi separatystów", ale Stany Zjednoczone będą kontynuowały dyplomatyczne wysiłki na rzecz pokoju na Ukrainie, wspólnie z sojusznikami z NATO.

Angela Merkel pojechała do USA próbując zażegnać groźbę zaostrzenia się ukraińskiego konfliktu. Po spotkaniu Barack Obama stwierdził, że "nie ma wątpliwości, że Rosja narusza integralność terytorialną Ukrainy, zbroi separatystów", ale Stany Zjednoczone będą kontynuowały dyplomatyczne wysiłki na rzecz pokoju na Ukrainie, wspólnie z sojusznikami z NATO.

USA jak zwykle mają dowody na te „naruszenia”. Tym razem bardzo mocne. Kilka paszportów, którymi wymachiwał Poroszenko. No i solenne zapewnienia Ukraińców. Oto tylko kilka z wielu doniesień na ten temat:

-

1 września 2014: jeden z doradców ministra obrony Ukrainy poinformował, że w ostatnich dniach Rosja przerzuciła do Donbasu nawet 10-12 tys. żołnierzy

-

7 listopada 2014: na siedem tysięcy żołnierzy szacuje szef MSW Ukrainy Arsen Awakow rosyjską obecność wojskową na wschodnich terytoriach opanowanych przez separatystów. – Ukraina stoi na krawędzi otwartej inwazji – powiedział w opublikowanym w poniedziałek wywiadzie.

-

7 listopada 2014: ponad 30 czołgów oraz inny sprzęt wojskowy i ludzi przerzuciła w ciągu ostatniej doby Rosja na zajęte przez separatystów tereny na wschodzie Ukrainy – poinformował w piątek rzecznik ukraińskiej Rady Bezpieczeństwa Narodowego i Obrony (RBNiO) Andrij Łysenko.

-

21 stycznia 2015: Ukraińską granicę przekroczyło dwa tysiące rosyjskich żołnierzy. Wraz z nimi na Ukrainę wjechało 200 czołgów i pojazdów opancerzonych – powiedział prezydent Petro Poroszenko w ukraińskiej telewizji Espreso.

-

9 lutego 2015: według RBNiO Rosja przerzuciła do Donbasu 1,5 tys. żołnierzy.

Razem co najmniej kilkanaście tysięcy żołnierzy + sprzęt wojskowy (w tym kilkaset czołgów) i jedynym namacalnym śladem jest kilka paszportów?

Czytaj więcej: Niemcy nie chcą walczyć z niewidzialną armią Putina

- Szczegóły

- Kategoria: Krótko

Jedzą, piją, lulki palą.... To "Misiek” Kamiński się cieszy z rządowej posady. Na sali jest kilku znanych dziennikarzy. Bryluje jednak gospodarz Michał Kamiński. Opowiada wszystkim, jak dobre relacje łączą go z premier, jak swobodnie czuje się szefowa rządu w jego towarzystwie. – Mam piękny gabinet po Ostachowiczu – chwali się. Z jego słów można wywnioskować, że on i premier zostali przyjaciółmi.

Jedzą, piją, lulki palą.... To "Misiek” Kamiński się cieszy z rządowej posady. Na sali jest kilku znanych dziennikarzy. Bryluje jednak gospodarz Michał Kamiński. Opowiada wszystkim, jak dobre relacje łączą go z premier, jak swobodnie czuje się szefowa rządu w jego towarzystwie. – Mam piękny gabinet po Ostachowiczu – chwali się. Z jego słów można wywnioskować, że on i premier zostali przyjaciółmi.

Kto by się jednak czepiał takich szczegółów, naraża się na procesy wytoczone przez Misia. Miesiąc temu Misiek był lobbystą izraelskiej firmy wywiadowczej: „Aktywność Kamińskiego przy premier polskiego rządu może budzić wątpliwości, ale on sam zapewnia, że ma czyste ręce. – Nie mam żadnego konfliktu interesów, bo moja firma nie ma absolutnie żadnych interesów w Polsce – przekonuje w rozmowie z Faktem. W Radiu Zet zapewnia, że spotkania z premier dotyczą głównie spraw ukraińskich. A w rozmowie z Faktem dodaje, że nie gości na stałe w KPRM. – Własnego gabinetu nie mam, bo nie dostałem żadnej propozycji”.

Pani Premier Znana z Prawdomówności spostrzegła to niedopatrzenie i propozycję dostał. Nastąpiła więc „nieoczekiwana zmiana miejsc”.

Były już pracodawca nowego ministra też się cieszy:na wiadomość o tym, że Miś uplasował się w siedzibie polskiego rządu (KPRM) spółka PRISM STRATEGY GROUP opublikowała komunikat, w którym zapowiada rozwój swojej aktywności w Polsce.

- Szczegóły

- Kategoria: Monitor gosp. - kredyty we frankach

Istnieje duże prawdopodobieństwo, że dziennikarze opiniotwórczych gazet także dostąpili dobrodziejstwa kredytów denominowanych we frankach. W Warszawie odsetek osób z tak zwanego „pokolenia X” zadłużonych w tej walucie sięga 18,60%.

Dziwnie tak się zresztą składa, że powyższa mapa bardzo przypomina mapę obrazującą poparcie dla rządzącej „partii rozsądku”.

Nic więc dziwnego, że nagle miejsce liberalnych bredni w „Rzeczpospolitej” pojawia się teza, że to już sytuacja, gdy w gospodarkę wolnorynkową powinno się włączyć polskie państwo (redaktor Jabłoński zapewne jest na urlopie profilaktycznym, aby uniknąć zawału serca?). Miejsce zaś bałwochwalczych hołdów wobec Pierwszego Reformatora zajmuje hasło „Balcerowicz musi odejść”.

- Szczegóły

- Kategoria: Wybór Ukrainy

Kiedyś Angela Merkel wyraziła ponoć opinię, że Putin stracił kontakt z rzeczywistością. Co w takim razie należałoby powiedzieć o prezydencie Ukrainy, który pokazał „twarde dowody, że rosyjska armia naruszyła suwerenność Ukrainy i jest na terenie tego kraju”. Były to rosyjskie paszporty zabrane osobom, zatrzymanym podczas walk w Donbasie!

Petro Poroszenko (Fot. ANDREAS GEBERT / PAP/EPA)

Petro Poroszenko (Fot. ANDREAS GEBERT / PAP/EPA)

Raczej wątpliwe jest, by Poroszenko miał problemy ze zrozumieniem różnicy między zaangażowaniem armii, a zaangażowaniem pojedynczych obywateli (nawet jeśli są to żołnierze – na co dowodów nie przedstawiono). Po co on wygaduje takie idiotyzmy? Może po to, aby wiceprezydent USA mógł zażądać od Putina wyjścia z Ukrainy. Wygląda więc na to, że zapewniania Poroszenki o dążeniu do pokoju to zwykła ściema. Inaczej nie domagałby się dostaw broni i nie deklarował "pełnego i bezwarunkowego rozejmu" stawiając równocześnie konkretne warunki (opartych na ustaleniach z Mińska).

- Szczegóły

- Kategoria: Monitor gosp. - grexit

Jeden z czołowych polityków rządzącej w Niemczech chadecji - Volker Kauder ostro skrytykował nowy rząd Grecji. Według niego „kanclerz Niemiec Angela Merkel i Niemcy wielokrotnie byli poniżani przez Greków”. „Należy o tym przypomnieć. Uratowaliśmy Greków przed ruiną. Nadszedł czas, by Grecy to uznali, zamiast skłócać państwa strefy euro” – zaznaczył polityk CDU.

Kauder wezwał szefa rządu w Atenach Aleksisa Ciprasa do tego, by kontynuował drogę reform. „Od początku mówiliśmy: Ściągnijcie podatki od bogatych! Do dziś tego nie zrobili. Chciałbym, by Cipras wreszcie się tym zajął. Dojenie bogatych to w końcu naturalne zachowanie dla lewicowego populisty”.

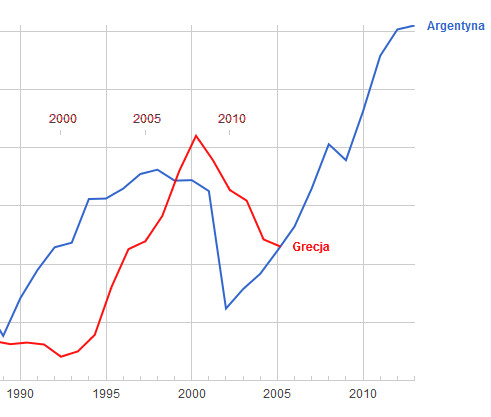

Poniższy rysunek pokazuje porównanie przebiegu kryzysu (wielkość PKB) w Grecji, której ponoć „pomagali” Niemcy i podobnego kryzysu w Argentynie, której nikt nie pomagał:

Może więc nie ma się czym chełpić panie Kauder? Skoro bierzecie to „na klatę”, to może raczej mówićo winie, niż zasługach?